Ultimo aggiornamento: 5 Giugno 2018

Calcolare il ricarico di un bar o ristorante è fondamentale per gli studi di settore.

Forse potremmo dire che nessun essere umano, a nessuna latitudine, ha un bel rapporto con il fisco, nessuno, e meno che mai gli Italiani.

É probabilmente per questo che la nostra nazione ha creato complessi e sopratutto molteplici, strumenti fiscali. Il controllatore principale per misurare le entrate fiscali dovrebbe infatti essere, nel nostro campo di bar e ristoranti, il registratore di cassa, ma l’agenzia delle entrate si è dotata anche di un software, detto Gerico, che misura i parametri di “normalità fiscale” di una attività; questi parametri vengono definiti studi di settore.

Come molte altre “creazioni” della burocrazia, anche gli studi di settore, forma di valutazione fiscale delle attività, si sono guadagnati il titolo, la palma, di cavilli insensati, di valutazioni da scartoffia del tutto avulse dalla realtà. In realtà non solo questa forma di valutazione è massicciamente usata in paesi che noi consideriamo “evoluti” quali la Germania, ma essa fu creata in Italia per sostituire una tassa, quella sì iniqua e supponente, tutta italiana: la minimum tax.

Fra i mille metodi inventati per contrastare la storica evasione fiscale italiana infatti, la minimum tax, lo dice il nome, portava l’esercente a pagare sempre almeno una certa tassa, minimum, a prescindere da qualsiasi dichiarazione avesse presentato. Il metodo era, appunto, iniquo, e si pensò ad una valutazione fiscale più giusta e precisa. Gli studi di settore.

Il modulo WG36U tiene conto di parametri quali il numero di coperti e i chili di caffè consumati

Gli studi di settore partono dalla valutazione di una serie di parametri del locale. Ad esempio quanto personale impiega, quanti posti a sedere ha, quanto caffè o quanti tovaglioli consuma e così via. Per metterla in termini semplicissimi diciamo che, in base a queste comparazioni statistiche, se il locale ha cinque dipendenti dovrebbe guadagnare almeno tot e, se dichiara meno non è congruo. Di per se questa incongruenza non causa multe e sanzioni, ma rende il locale “soggetto preferenziale” per controlli e richieste di chiarimenti.

Vediamo adesso di andare un pochino più a fondo.

Gli studi di settore vengono applicati ad ogni tipo di attività, ognuno con un proprio codice. Quello che riguarda bar, ristoranti, chioschi ambulanti , gelaterie, pizzerie e tutte le attività legate in generale al food sono contraddistinte dalla sigla WG36U.

Per quello che riguarda il mondo dei bar e ristoranti, gli studi di settore prendono in esame quattro parametri principali:

Alla fine di questo post mettiamo la lista ufficiale, più dettagliata, dei parametri secondo le ultime revisioni del 2017.

Se avete già sbirciato quella lista vi sarà preso un colpo, con il barista che già s’immagina a compilare astrusi questionari con la mannaia del controllo fiscale sulla testa; possiamo però dire che nella maggior parte dei casi a occuparsene sarà il nostro commercialista, che al massimo ci chiamerà, come ci racconta il barista Simone Celli, per avere dati quali: quanti posti a sedere ha il locale, quanti metri quadri è grande la cucina, quanto è grande la vetrina delle brioches, quanto misura (sì) la macchina del caffè e altro ancora.

A quel punto il commercialista invierà per via telematica gli studi alla agenzia delle entrate, che le valuterà con il software Gerico. A questo punto chiariamo un concetto: non si è incongrui ad un singolo parametro, sarà l’algoritmo di Gerico a incrociare i parametri e a valutarli nel complesso.

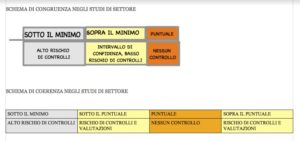

La sua valutazione porterà a vedere se i ricavi del nostro locale sono in linea (puntuali) con due tipi di valutazione.

Vediamo in questo schema il concetto di congruità/coerenza negli studi di settore

Il ricarico di un cappuccino è, nei bar italiani, intorno al 300%

Gerico, per quanto sofisticato, è un sistema di calcolo statistico, e non è impossibile che, pur inserendo dati corretti, in assoluta buonafede, non rientriamo nei valori di congruità.

Questo può succedere per vari motivi; proviamo a valutarli nei vari macrosettori di valutazione:

In ogni caso Simone ci racconta anche come negli ultimi anni, con la crisi incombente, molte attività si sono purtroppo trovate a ridurre gli incassi, mentre i costi sono spesso aumentati, per questo è accaduto, e accade, che diversi locali, pur virtuosi, si sono trovati a risultare non congrui agli studi di settore, vale a dire a non avere un rapporto considerato accettabile fra incassi e spese. Un rapido giro d’orizzonte fra le organizzazioni di categoria ha confermato questa situazione, ma ha portato anche a capire, fra le righe, che la fiscalità “perdona” soprattutto di questi tempi, piccole incongruenze (piccole abbiamo detto), mentre i controlli scattano di sicuro per le incongruenze più gravi e inverosimili.

Per un ristorante il numero di tovaglioli è usato per valutare gli studi di settore

Vediamo adesso, di seguito, la lista aggiornata dei dati richiesti dalla Agenzia delle Entrate nella compilazione del modulo WG37U per la valutazione degli studi di settore. Per un approccio più professionale potete visitare il sito della Agenzia delle Entrate.

QUADRO B . Primo preso in considerazione in questo tipo di attività.

QUADRO D

Dari valori percentuali sui ricavi, sui fatturati provenienti dalla vendita o somministrazione ( il totale deve essere uguale a 100).

Si indicano a questo punto gli addetti alla attività, ed il numero delle giornate retribuite.

Coloro che svolgono più mansioni e sono impiegati in più servizi sono indicati solo nella casella della mansione svolta prevalentemente

Indicare se l’esercizio è in franchising, indicando l’eventuale fee d’ingresso e eventuali spese di franchising

QUADRO E

{kind=link}

{kind=link}

{kind=link}

{kind=link}

1 Comment

[…] Per un post su aggiornato sull’argomento leggete qui. […]